製品企画 KẾ HOẠCH SẢN PHẨM

1.Mục đích của việc hoạch định sản phẩm

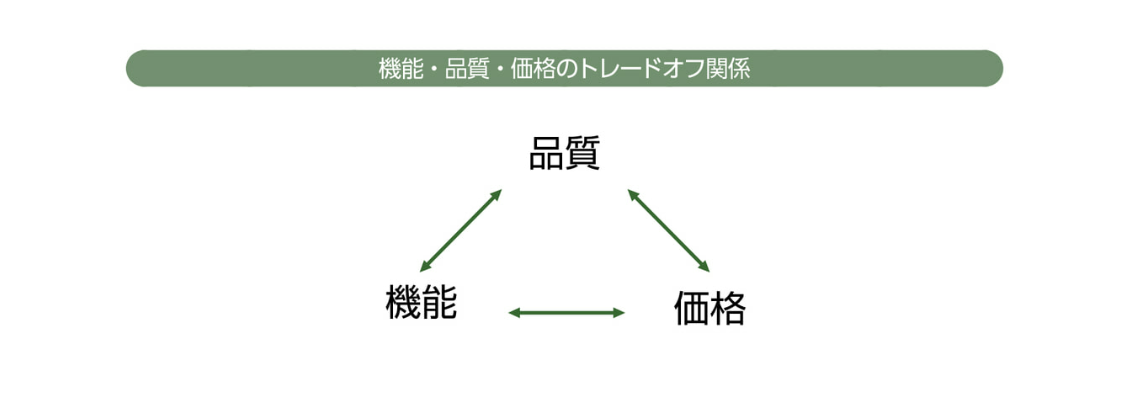

Mục đích của hoạch định sản phẩm là đảm bảo sự hài lòng của khách hàng và đồng thời đảm bảo lợi nhuận cho doanh nghiệp. Khi hướng đến sự hài lòng của khách hàng, người ta thường nghĩ đến việc cung cấp sản phẩm rẻ hơn và tốt hơn. Tuy nhiên, chức năng機能, chất lượng品質 và giá cả価格 luôn có mối quan hệ đánh đổi với nhau. Nếu giảm giá thì buộc phải giảm chất lượng hoặc chức năng, còn nếu nâng cao chất lượng thì chi phí tăng và giá bán cũng tăng theo. Vì vậy cần phải cân bằng các yếu tố này để đạt được mức hài lòng cao nhất.

Để doanh nghiệp tồn tại và phát triển, việc đảm bảo lợi nhuận là điều bắt buộc. Tuy nhiên nếu chỉ dựa vào cách tính giá bằng chi phí cộng thêm lợi nhuận thì có thể sản phẩm sẽ không được thị trường chấp nhận. Do đó cần có tư duy rằng giá bán là do thị trường quyết định và phải luôn ý thức điều này trong quá trình hoạch định sản phẩm.

2.Phân loại sản phẩm

Khi tiến hành hoạch định sản phẩm, có thể phân loại sản phẩm theo đặc tính thành tư liệu sản xuất và hàng tiêu dùng, hoặc theo đối tượng sử dụng thành hàng phổ thông và hàng đặt riêng.

Tư liệu sản xuất 生産財 là những thứ cần thiết để sản xuất ra sản phẩm hoặc dịch vụ như nguyên vật liệu, linh kiện và thiết bị.

Hàng tiêu dùng 消費財 là những sản phẩm được sử dụng trong đời sống hàng ngày của cá nhân hoặc gia đình.

Hàng phổ thông 汎用品 là loại không giới hạn đối tượng sử dụng, bao gồm phần lớn hàng tiêu dùng và một phần tư liệu sản xuất.

Hàng đặt riêng 特注品 là sản phẩm được sản xuất cho một đối tượng cụ thể, bao gồm một phần hàng tiêu dùng và nhiều tư liệu sản xuất.

3. Marketing và định giá

Marketing là việc xây dựng cơ chế để sản phẩm hoặc dịch vụ có thể bán được. Nó bao gồm việc nâng cao nhận diện sản phẩm, thiết lập mức giá phù hợp với thị trường và xây dựng phương pháp bán hàng. Về định giá có hai cách chính. Cách thứ nhất là kiểu product-out, tức là quyết định giá bán dựa trên chi phí và lợi nhuận của doanh nghiệp, nhưng cách này có thể dẫn đến mức giá không được thị trường chấp nhận. Cách thứ hai là kiểu market-in, tức là quyết định giá dựa trên thị trường, dựa vào việc khách hàng sẵn sàng trả bao nhiêu. Hiện nay phương pháp market-in đang trở thành xu hướng chủ đạo.

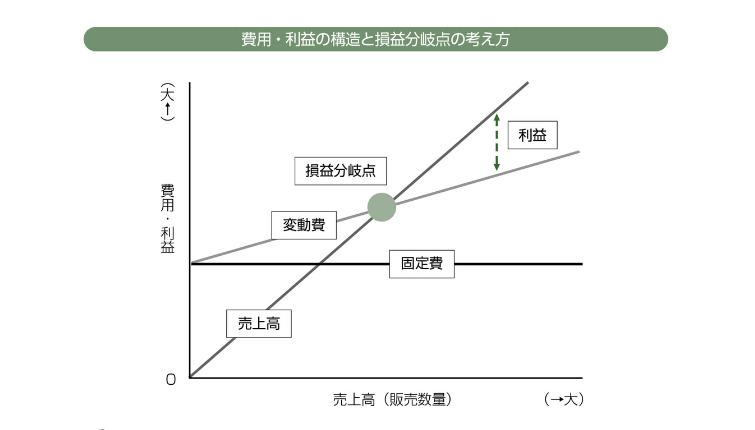

4. Định giá dựa vào phân tích điểm hòa vốn 損益分岐点

Dù lựa chọn cách định giá theo product-out hay market-in thì vẫn có thể sử dụng phương pháp điểm hòa vốn để xác định giá. Khi xem xét điểm hòa vốn, chi phí được chia thành hai loại là chi phí cố định 固定費 và chi phí biến đổi 変動費 .Chi phí cố định là những khoản chi không thay đổi theo sản lượng như chi phí nhân công, khấu hao, tiền thuê, điện nước và viễn thông. Ngược lại, chi phí biến đổi là những khoản thay đổi theo sản lượng như nguyên vật liệu, gia công bên ngoài và hoa hồng bán hàng.

Tổng chi phí được cấu thành từ chi phí cố định và chi phí biến đổi. Trong cấu trúc này, điểm mà tại đó bắt đầu có lợi nhuận 利益 chính là mức doanh thu hoặc sản lượng bán tối thiểu, được gọi là điểm hòa vốn損益分岐点. Để hoạt động kinh doanh có thể thành công, việc xác định giá sản phẩm cần phải luôn ý thức rõ về điểm hòa vốn.

NHỮNG ĐIỂM CẦN NHỚ

製品企画の目的は、顧客満足の確保と企業利益の確保です。

👉 Mục đích của hoạch định sản phẩm là đảm bảo sự hài lòng của khách hàng và lợi nhuận cho doanh nghiệp。

しかし、機能・品質・価格はトレードオフの関係にあります。

👉 Tuy nhiên, chức năng, chất lượng và giá cả luôn có mối quan hệ đánh đổi。

そのため、これらのバランスを取ることが重要です。

👉 Vì vậy cần cân bằng các yếu tố này。

また、価格は市場が決めるという考え方が重要です。

👉 Đồng thời cần hiểu rằng giá bán do thị trường quyết định。

マーケティングとは、製品やサービスが売れる仕組みを作ることです。

👉 Marketing là việc tạo ra cơ chế để sản phẩm/dịch vụ có thể bán được。

👉 Có 2 cách định giá:

- プロダクトアウト型:コスト+利益で価格を決める

👉 Product-out: giá = chi phí + lợi nhuận - マーケットイン型:市場や顧客の視点で価格を決める

👉 Market-in: giá do thị trường/khách hàng quyết định

現在はマーケットイン型が主流です。

👉 Hiện nay, market-in là xu hướng chính。

損益分岐点とは、利益が出始める売上高のことです。

👉 Điểm hòa vốn là mức doanh thu bắt đầu có lợi nhuận。

価格設定では、この損益分岐点を意識することが重要です。

👉 Khi định giá cần luôn ý thức về điểm hòa vốn。

費用は固定費と変動費に分けられます。

👉 Chi phí được chia thành chi phí cố định và chi phí biến đổi。

- 固定費:生産量に関係なく発生する費用

👉 Chi phí cố định: không phụ thuộc sản lượng - 変動費:生産量に応じて変わる費用

👉 Chi phí biến đổi: thay đổi theo sản lượng

Bài Giảng Liên Quan

2.2 GIÁ TRỊ KỸ THUẬT

Giá trị kỹ thuật (価値工学 / VE) là phương pháp được sử dụng ngay từ giai đoạn hoạch định sản phẩm (製品企画段階) nhằm nâng cao giá trị của sản phẩm…

Phần 1: 生産システム Hệ thống sản xuất

Bài viết giải thích những kiến thức quan trọng về 生産システム (hệ thống sản xuất) trong 生産管理3級. Giúp người học hiểu rõ khái niệm sản xuất, hoạt động chế tạo…

TỔNG QUAN MỤC TIÊU VÀ KIẾN THỨC CHƯƠNG 5

Mời các bạn cùng xem mục tiêu và nội dung học tập ở chương 5: Quản lí môi trường